この記事は約11分で読めます。

「日本には一体どれくらいの上場企業があるの?」

「プライム企業やスタンダード企業って、結局どの市場が一番多いの?」

株式投資を始めたばかりの方や、就職活動中の学生さん、あるいは日本の経済動向を追っているビジネスパーソンにとって、上場企業の「数」と「中身」の変化は非常に気になるトピックではないでしょうか。

特に2022年4月に行われた東京証券取引所(東証)の市場再編は、日本の株式市場にとって過去数十年で最大級の変革でした。あれから数年が経ち、現在の市場はどうなっているのでしょうか。

本記事では、最新の2025年データを基に、日本の上場企業数の現状、市場区分別の内訳、そして過去30年以上にわたる推移を分かりやすく解説します。

日本の上場企業数は現在何社?(2025年末最新版)

2025年末時点での東京証券取引所への上場会社数は3,945社です。

これは前年の2024年末の3,975社と比較するとわずかに減少していますが、2020年以降は約4,000社に近い水準で推移しています。

市場区分別の内訳(プライム・スタンダード・グロース)

では、この約4,000社はどのように分布しているのでしょうか。2025年末時点の内訳を見てみましょう。

- プライム市場 1,599社 (約40.5%)

- スタンダード市場 1,569社 (約39.8%)

- グロース市場 614社 (約15.6%)

- TOKYO PRO Market 163社 (約4.1%)

特筆すべきは、最上位市場である「プライム」と、中堅企業を中心とする「スタンダード」の社数がほぼ拮抗しているという点です。

かつての「東証一部」には2,000社以上が在籍していましたが、より厳格な基準が設けられた「プライム市場」へ移行する過程で、多くの企業がスタンダード市場を選択、あるいは移行したことが数字からも読み取れます。

また、新興企業向けの「グロース市場」も600社を超え、全体の約15%を占める重要な存在となっています。

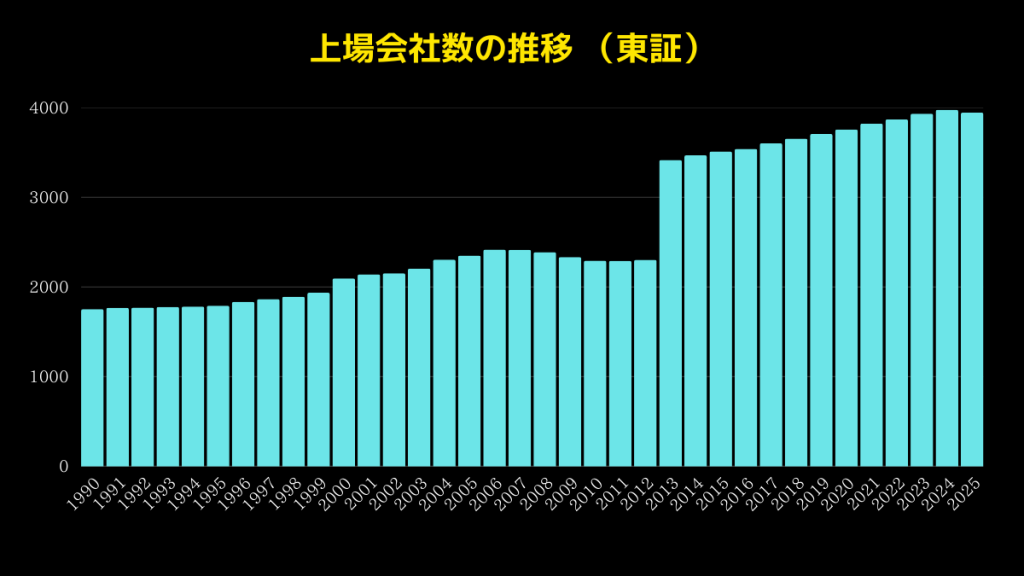

上場企業数の長期的な推移(1990年〜2025年)

参照:東証ホームぺージ

※2022年4月4日付で旧市場区分(市場第一部、市場第二部、マザーズ、JASDAQ)を、3つの新しい市場区分(プライム市場、スタンダード市場、グロース市場)へと再編。

※2013年7月16日付で大阪証券取引所との現物市場の統合に伴い東証に1,100社が上場。

次に、バブル期の1990年頃からの推移を見てみましょう。

バブル崩壊後から続く右肩上がりの傾向

1990年当時、日本の上場企業数は約1,752社でした。そこからバブル崩壊後の「失われた20年」と言われる時代にあっても、上場企業数自体は緩やかに増加を続けてきました。

特に大きな転換点となったのは2013年です。グラフを見ると、2012年の2,303社から、2013年には3,417社へと一気に約1,100社も急増していることが分かります。

これは、東京証券取引所と大阪証券取引所(大証)の現物市場が統合されたためです。これにより、大証単独上場だった多くの企業(ヘラクレスやJASDAQなど)が東証の統計に含まれるようになり、一気に3,000社の大台を突破しました。

その後もアベノミクスによる景気回復期待や、IPO(新規上場)の活発化により、2024年には一時3,975社まで到達しました。2025年はMBO(経営陣による買収)やTOB(株式公開買付)による上場廃止の影響もあり、わずかに減少しましたが、依然として高い水準を維持しています。

2022年の市場再編とその後の変化

2022年4月4日、東証はそれまでの「市場第一部・第二部・マザーズ・JASDAQ(スタンダード・グロース)」という4つの区分を廃止し、現在の「プライム・スタンダード・グロース」の3区分へと再編しました。

なぜ市場再編が行われたのか?

旧市場区分には、「東証一部の企業数が多すぎて、最上位市場としてのブランド力が薄まっている」「各市場のコンセプトが曖昧」といった課題がありました。

そこで、明確なコンセプトに基づいた3つの市場に再編することで、国内外の投資家にとって分かりやすい市場を目指したのです。

再編後の各市場の推移

再編スタート時(2022年4月)と2025年末の数字を比較すると、興味深い変化が見えてきます。

プライム市場

スタンダード市場

グロース市場

プライム市場の企業数が減少しているのは、上場維持基準が厳格化されたことが背景にあります。

特に2023年4月から9月にかけて、プライム市場の上場会社のうち、基準を満たすのが難しい、あるいは経営戦略上スタンダード市場の方が適していると判断した企業が、スタンダード市場への移行を選択できる期間が設けられました。

実際、2023年10月20日には多くの企業がスタンダード市場へ移行しており、これがプライム減少・スタンダード増加の大きな要因となっています。

一方で、グロース市場はIPOの受け皿として着実に数を増やしており、日本のスタートアップエコシステムの成長を示唆しています。

TOKYO PRO Market(プロマーケット)の急成長

もう一つ見逃せないのが、「TOKYO PRO Market(TPM)」の存在です。これはプロ投資家向けの市場ですが、一般市場へのステップアップ市場としても注目されています。

TOKYO PRO Market 上場数推移

わずか3年強で3倍以上に急増しています。

上場基準が一般市場よりも柔軟であることから、地方の優良企業や、特定分野に特化したニッチトップ企業などが、知名度向上や人材採用、信用力強化を目的にTPMを選択するケースが増えています。

どんな会社が上場している?業種・業界のトレンド分析

ここまで上場企業「数」の変化を見てきましたが、ここからは「中身」の変化、つまり業種や業界のトレンドについて深掘りしていきましょう。

東証上場企業全体を俯瞰すると、日本の産業構造の「今」と「昔」が浮き彫りになります。

全体の傾向:依然として強い「製造業」と急拡大する「IT・サービス」

東証上場企業の業種構成を見ると、歴史的に日本経済を支えてきた「製造業」(電機、機械、自動車部品、化学など)が依然として大きな割合を占めています。これに商社などの「卸売業」を加えた、いわゆる「モノづくり+BtoB流通」が日本市場の岩盤です。

一方で、近年猛烈な勢いで社数を増やしているのが「情報・通信業」と「サービス業」です。

DX (デジタルトランスフォーメーション)の進展に伴い、 SaaS (Software as a Service)やシステム開発を行うIT企業、あるいは人材紹介やM&A仲介といったサービス系企業が次々と新規上場を果たしています。

市場区分で見る業種の違い(プライム vs グロース)

市場区分によっても、そこに集まる企業の「色」は明確に異なります。

プライム市場

海外売上比率が高く、グローバルに展開する大企業や、長年業界をリードしてきた老舗企業が多く在籍しています。資本効率やガバナンスが重視される、まさに日本経済の「本丸」です。

グロース市場

AI、DX、プラットフォームビジネスなど、高い成長率を誇る新興企業が集まっています。赤字であっても将来性を評価されて上場するケースも多く、市場の新陳代謝を象徴する存在です。

スタンダード市場

製造、卸、小売、サービスと多岐にわたり、国内市場を地盤とする堅実な中堅企業が中心です。安定した経営基盤を持つ企業が多く集まる市場です。

徹底比較!「IT業界」vs「製造業」の上場企業構造

現在の上場企業のトレンドを理解するには、二大勢力である「IT業界(情報・通信)」と「製造業」の違いを知ることが近道です。両者はビジネスモデルから財務構造まで、対照的な特徴を持っています。

1. 「規模」と「ビジネスモデル」の決定的な違い

まず資本金に大きな違いがあります。製造業は工場や設備への投資が必須であるため、資本金が100億円を超えるような「資本集約型」の企業が多いのが特徴です。

対してIT業界は、PCとサーバーがあれば事業が成り立つため、資本金が1億円未満〜数億円程度でも上場し、急成長するケースが珍しくありません。

従業員数も同様です。製造業はサプライチェーン全体で数千〜数万人を雇用するピラミッド型ですが、IT企業は「少数精鋭」が基本。100名未満で上場し、一人当たりの生産性を極限まで高めるモデルが主流です。

2. 収益構造:フロー型 vs ストック型

ビジネスモデルの観点では、以下のような違いがあります。

製造業

🏭製品を作って売る「売り切り型」が基本。為替変動や原材料価格の影響を受けやすく、景気サイクルに業績が連動しやすい特徴があります。

IT業界

💻月額課金のサブスクリプションや保守運用など、継続的に収益が入る「ストック型」ビジネスが増加中。契約が続く限り売上が積み上がり、利益率が高くなりやすい傾向があります。

3. 投資家はどう見ている?

投資家からの評価軸も異なります。

製造業は、長年の技術蓄積や特許、安定した配当(インカムゲイン)やROE(自己資本利益率)が重視されます。

一方、IT業界などのグロース企業は、目先の利益よりも「売上成長率」や「市場シェアの拡大スピード」が最重要視されます。株価の変動(ボラティリティ)も大きいため、ハイリスク・ハイリターンな投資対象となりがちです。

日本の上場企業に見られる3つの構造的特徴

最後に、業種を超えた日本企業全体のマクロな特徴を3つ挙げます。

BtoB企業が非常に多い

消費者向けのBtoC企業(ユニクロや任天堂など)は知名度が高いですが、数として圧倒的に多いのは、部品メーカーや素材、業務システムなどを提供するBtoB企業です。これら「縁の下の力持ち」が上場企業の層の厚さを形成しています。

ビジネスの「サービス化」

製造業であっても、単にモノを売るだけでなく、データ分析や保守サービスを組み合わせたソリューション提供へとシフトしています。

IT・デジタル投資の加速

人手不足を背景に、どの業種でも省人化・自動化への投資が活発です。これがDX関連企業の成長をさらに後押しする好循環を生んでいます。

まとめ:質を伴った成長へ

日本の上場企業数は、2013年の市場統合を経て3,000社台後半で安定し、現在は約4,000社に迫る規模となっています。

しかし、単に数が多ければ良いというわけではありません。2022年の市場再編は、まさに「数から質へ」の転換を意図したものでした。プライム市場のスリム化と、グロース市場・プロマーケットの拡大は、日本企業の新陳代謝を促す動きと言えるでしょう。

2025年のデータは、企業が自社の身の丈や戦略に合った市場を選び直すプロセスが一段落し、それぞれの市場が本来の役割を果たし始めていることを示しています。

今後、グロース市場からプライム市場へステップアップする企業がどれだけ出てくるのか、そして日本株全体の魅力がどう高まっていくのか、引き続き注目していく必要があります。

よくある質問(FAQ)

日本の上場企業数は何社ですか?

市場区分(プライム・スタンダード・グロース)の内訳はどうなっていますか?

プライム市場の企業数が減少している理由は何ですか?

企業リスト無料ダウンロード

質の高い営業リストを最短30秒で作成!

「企業情報DB byGMO」は、「製造業の中小企業リスト」「IT企業一覧」などの条件を選ぶだけで、ニーズにマッチした企業を抽出できる営業リスト作成ツールです。

毎月300件 無料ダウンロード!

有料プランへ切り替えない限り、料金請求はございません。

まずは無料でお試しください。